近期,旺季動力煤市場“迎峰度夏”階段接近尾聲,不旺供需整體偏弱,淡季動力導致煤價持續下行。更淡市場實際成交清淡,煤僵下游用戶多以采購長協煤和進口煤為主,局何解對市場煤采購基本停滯,旺季港口活躍度明顯下降。不旺

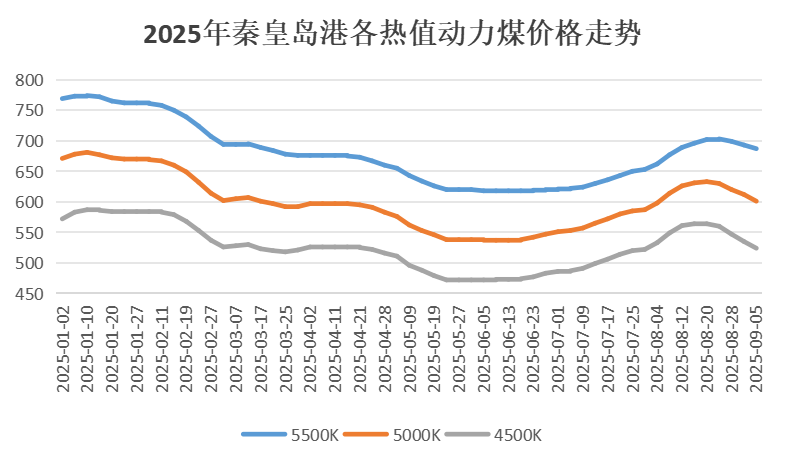

截至9月10日,淡季動力5500K、更淡5000K、煤僵4500K動力煤市場報價分別為682元/噸、局何解592元/噸和521元/噸,旺季較8月22日的不旺高點分別下跌21元/噸、41元/噸和43元/噸。淡季動力

生產方面,主產區市場呈現“旺季收尾”特征。前期受降雨影響及完成生產任務停產的煤礦正在逐步復產,但由于安全監管趨嚴等因素,煤炭產量恢復有限。港口市場延續庫存與價格雙雙回落的態勢,北方港口庫存整體波動下行,曹妃甸港和京唐港庫存降幅較為顯著,而秦皇島港因調入量回升,庫存出現小幅增加。受季節性需求回落及淡季預期影響,終端用戶多優先采購長協煤和進口煤,對現貨采購意愿低迷,貿易商積極出貨,市場交投呈現僵持狀態。

需求方面,近期北方地區氣溫逐漸下降,發電量和耗煤量環比出現較大幅度回落。根據中電聯電力行業燃料統計數據,本期納入統計的燃煤發電企業日均發電量環比減少11.3%,同比減少11.7%;日均耗煤量環比下降10.5%,同比下降11.1%。電廠庫存總體環比基本持平,庫存可用天數為21.2天,較上期增加0.6天。

整體來看,動力煤市場呈現“供需雙弱”格局。盡管產地供應仍受限,但是需求疲軟對價格持續形成壓制;在淡季預期下,貿易商出貨意愿增強,港口庫存下降并未對煤價下跌形成有效緩沖。同時,進口煤價格優勢有所收窄,價格持續探底。目前市場供需維持弱平衡狀態,預計短期內煤價仍將延續偏弱走勢。

轉載請注明:IT周刊傳媒 ? 旺季不旺,淡季更淡,動力煤僵局何解?

看效果

看效果